今日律司

编辑于 2022-05-17

我们可以在法律允许情况下,以合法的手段和方式减少纳税。但是需要强调的是:合理避税≠逃税。

01

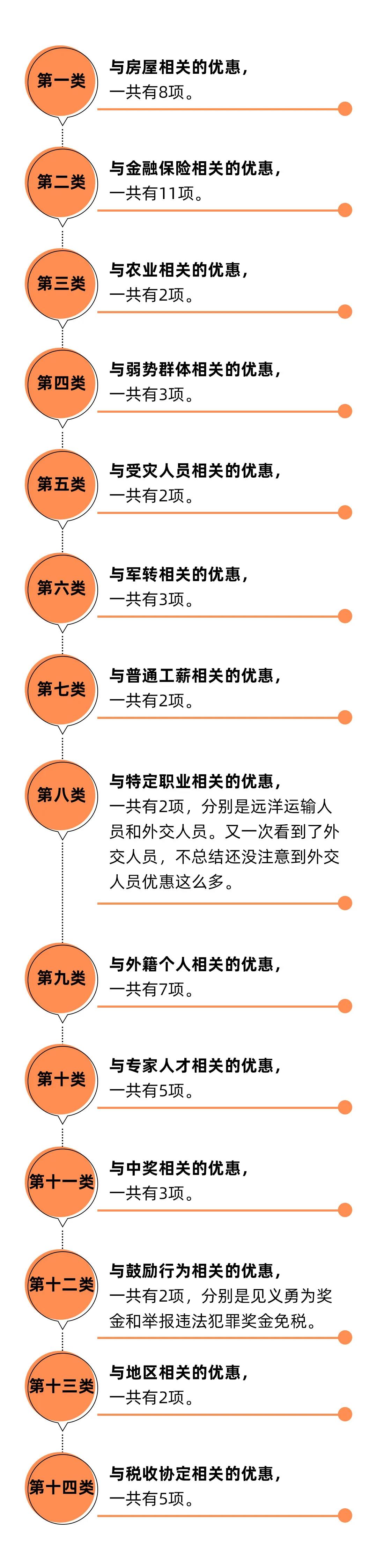

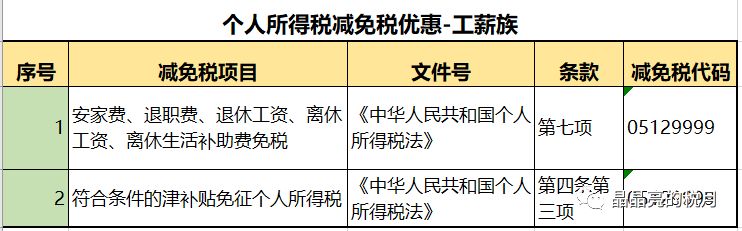

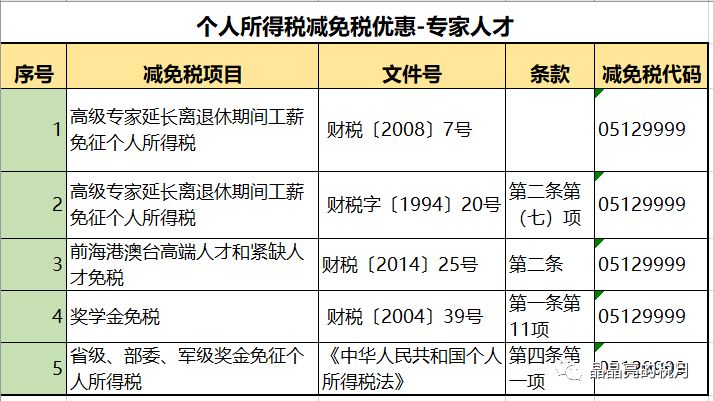

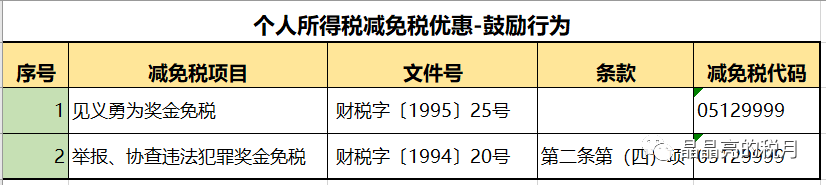

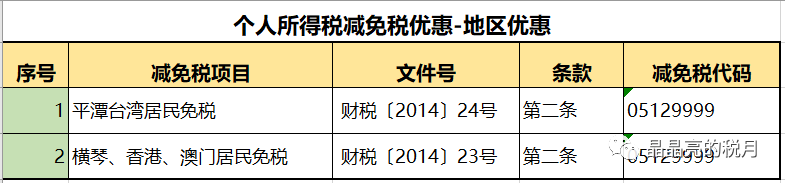

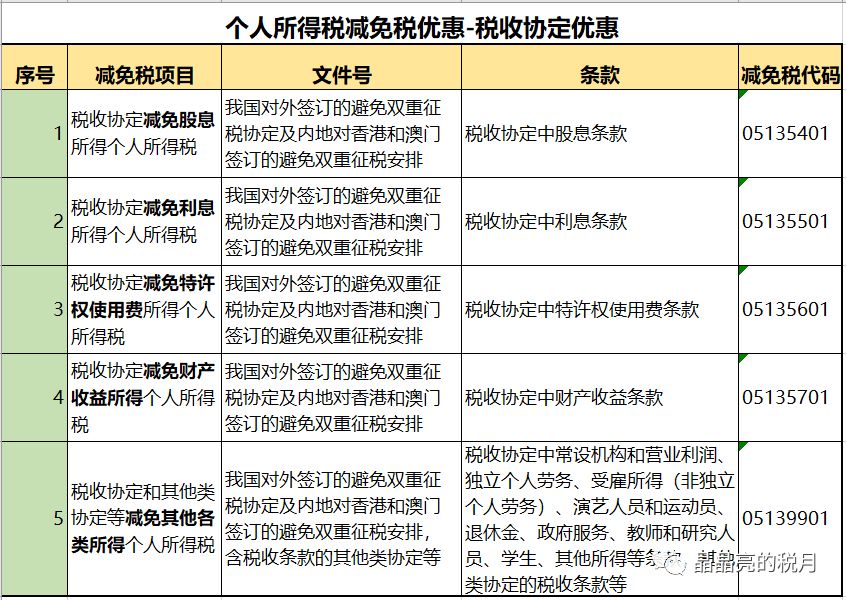

个人所得税避税

02

这176种增值税合理避税方法

知识产权贯标,您想知道的都在这里!

微信“拍一拍”可撤回了!但有个重要前提……

相关资讯

相关资讯